Nasıl hesaplıyorsunuz anlayamadım. 4 kredin olduğu için 2 sini 1 ayda ödediğin zaman sınırsız döngüye girer. Üst üste 3 ay olmadığı takdirde bir sorun yok.

A ile B kredisinin ilk ay 1. Taksitini ödedin

C ve D kredisininin ilk ay ödeme yapmadın

A ile B kredisinin ikinci ay 2. Taksitini ödemedin

C ile D kredisinin ikinci ay 1. Taksitini ödedin

A ile B kredisinin üçüncü ay 2. Taksitini ödedin

C ile D kredisinin üçüncü ay ödemedin

..... bu kombinasyonu yaptığınız zaman 1/2 2/4 3/6 şeklinde farklı kredi sayılarında yarı en az yarısını ödeyebilirsen sınırsız döngü bitene kadar olacak olan faizler eklenecek ve telefonla aramalar olur ekstra bir sorun yok yasal olarak. ( puanını da olumsuz etkiler ama zor durumdaysan yapacak bir şey yok ) kolay gelsin geçmiş olsun

Edit : ikinci aydan itibaren faiz tutarlarını hesaplayıp ilerle her ay hemen hemen aynı faizi ödeyeceksin örnek 2 kredi için toplam x rakamı oynuyorsa kredi borcun + X faizi şeklinde hesapla zora düşme sonra

Edit 2 : üst editteki sistemi oturtabilirsen başka kredi çekip tek yerde toplamaya çalışma !! Borç ile borç kapanmaz, borç ile borç artar

Kredi ödemesi hakkında soru

33

●1.140

- 05-07-2025, 23:04:23

- 05-07-2025, 23:39:32📄 Planın Özeti

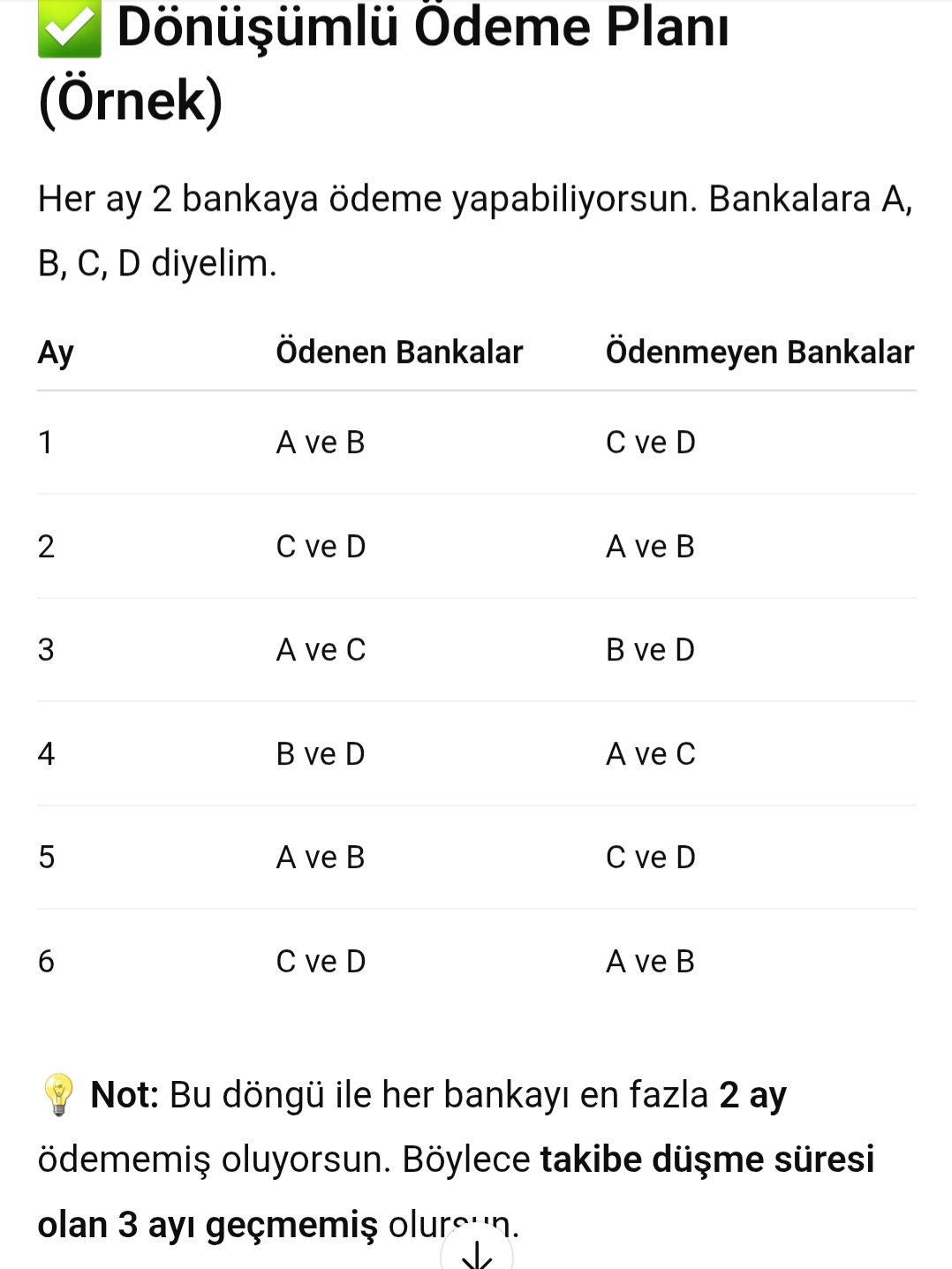

Senin planın: 4 bankaya eşit kredi borcun var, ama her ay sadece 2 tanesini ödeyebiliyorsun.

1. ay: A ve B'yi öde.

2. ay: C ve D'yi öde.

3. ay: A ve B'yi öde.

Böyle devam et.

💡 Pratikte Ne Olur?

Türkiyede (ve birçok ülkede) kredi ödemelerinde genelde her ay düzenli ödeme beklenir, aksi durumda "gecikme" kaydı oluşur.

Eğer bir ay bankaya ödeme yapmazsan, o bankada "1. gecikme" kaydı oluşur (genelde 1-30 gün arası gecikme olarak geçer).

Takip süreci hemen başlamaz, ama:

İlk 1 ay: Gecikme faizi işler, kayıt alınır.

90 günü geçince yasal takip başlar, takibe düşme durumu olur.

Eğer sen her bankaya 2 ayda bir ödeme yaparsan, ödemediğin ayda gecikme faizi ve gecikme kaydı oluşur. Ancak yasal takibe düşmezsin, çünkü en fazla 1 ay gecikmede kalır ve sonraki ay ödüyorsun.

✅ Senin Planında Avantaj ve Dezavantajlar

Avantaj

Takibe düşmüyorsun, icra gibi riskler doğmaz.

En azından bir süre ödemelerini idare etmiş olursun.

Dezavantaj

Kredi notun düşer. Çünkü bankalar her ay ödeme yapmanı bekler. Sen 2 ayda bir ödeme yaptığın için, sürekli gecikme kaydı görünür.

Gecikme faizi işler. Bir sonraki ay öderken, hem asıl borcu hem de faizi ödemen gerekir.

Eğer ilerde yeni kredi çekmek veya limit yükseltmek istersen zorlanırsın.

💰 Sonuç: Yapılabilir mi?

✔️ Evet, teknik olarak yapılabilir.

📉 Kredi notun düşer.

💸 Gecikme faizi ödersin.

⚖️ Takibe düşmezsin, çünkü her bankayı en geç 1 ay gecikmeli ödüyorsun ve 90 gün bekletmiyorsun.

Önerim

Planı uygulamadan önce, ilgili bankaların müşteri temsilcileriyle konuş. Çünkü bazı bankalar 1 ay gecikmeye bile çok katı yaklaşır ve kart/limit kısıtlaması yapabilir.

Bankaya nakit akışı sorunu bildirip yapılandırma veya erteleme talep etmeyi de düşünebilirsin. Böylece gecikme kaydı oluşmaz, kredi notu daha az zarar görür.

- 06-07-2025, 11:41:47Hiçbir ihtimalde 6. aydan sonrası görünmüyor, bazı arkadaşlar 1 ay ödemedim sonraki ay ödedim kısmını sonraki ay 2 taksit birden ödeyeceksiniz gibi düşünmüş.

Tüm bankalar için 6. ayın sonunda toplam 3 taksit ödenmiş yani toplam 3 taksit ödenmemiş oluyor, buda 90 günlük sürenin sonu oluyor. 2 bankaya (A+B) 6. ayda ödeme yapıp uzatmış olacaksınız ancak diğer 2 banka (C+D) 91. güne dönmüş olacak yani yasal işlem başlatılacak.

Tek mantıklı yol borçları birleştirmek, aylık ödeme tutarınızı netleştirip içlerinden biri ile veya alternatif farklı bir banka ile durumu görüşerek yapılandırma veya borç kapama kredisi şeklinde süreyi uzatarak ödeme tutarlarını kendi bütçenize çekmek (daha fazla faiz ödeyeceğiniz doğru ancak diğer krediler erken kapandığı için onların kalan faizinden kurtulacağınız gibi hem siciliniz bozulmamış hemde puanınız ciddi manada düşmemiş olacak, 1 defa 90 günü aşarsanız 10 yıl boyunca hiçbir banka ile çalışamama durumunuz olacaktır). - 06-07-2025, 11:45:16Üst üste olmadığı sürece sorun yok bizzat kendim yaptığım için biliyorum, siz bizzat kendiniz yaptınız mı ?ayesoft adlı üyeden alıntı: mesajı görüntüle

Hatta üstteki arkadaş yapay zekaya sormuş orda avantaj ve dezavantajlarını anlatmış ve tam olarakta öyle oluyor

Sadece A B C ve D kredilerinin ödeme planı biraz karışmış olabilir onuda yapay zeka veriyor kendine göre ayarlaması lazım

- 06-07-2025, 12:13:39Her banka takibi farklı zaman başlatır. Şubeye git derdini anlat öğren...

Benim bildiğim Garanti, Halkbank, Vakıfbank ve Ziraat 3.ayda başlatıyor yani 2 ay gecikme sorun yaratmaz...

Teb 2.ay

Yapı kredi tam bir bela 1.ay 2-3 gün gecikince takibe yolluyor.

O yüzden bankalar önemli hepsine git tek tek bunu öğren ondan sonra plan yapılır.

4 bankanın 2'sini her ay ödeyeceksen bu maksimum 1 ay gecikme demek sorun olmaz. - 06-07-2025, 12:21:00Bizzat yaşadığım konuKuzeyKalesi adlı üyeden alıntı: mesajı görüntüle

Chatgpt nin verdiği yanıtı %100 doğru kabul etmeyin. Gecikme süresi son ödeme yaptığınız tarih baz alınarak hesaplanmaz, son ödenen taksidin sözleşmedeki süresi baz alınarak hesaplanır.

Chatgpt nin verdiği yanıtı %100 doğru kabul etmeyin. Gecikme süresi son ödeme yaptığınız tarih baz alınarak hesaplanmaz, son ödenen taksidin sözleşmedeki süresi baz alınarak hesaplanır.

Siz 6. ayda 3. aya ait krediyi ödeyeceğiniz için 90 gün gelmiş oluyor zaten, siz Haziranda ödeme yapsanızda ödediğiniz taksitin tarihi Mart olacak. Ağustosta nisanın ödemesini, ekimde mayısın ödemesini yapacaksınız. 90 günlük süreyi bu şekilde nasıl aşmamayı planlıyorsunuz? - 06-07-2025, 12:36:29Sadece ödeme tablosunu iyi ayarlarsa aşılıyor hocam denedim hatta bir önceki yoruma tabloyu koydum kişi kendine göre ayarlarsa aşılıyo valla😂ayesoft adlı üyeden alıntı: mesajı görüntüle

- 06-07-2025, 12:48:36KuzeyKalesi adlı üyeden alıntı: mesajı görüntüle

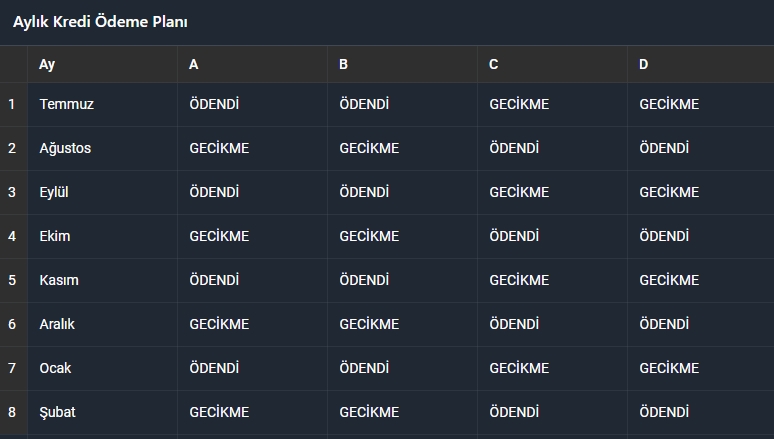

Bu tablo üzerinden anlatalım hocam.

A bankası

1. Ay) 1 Ay ödenmiş gecikme süresi 0 gün (1. taksit 0. gün ödeme)

2. Ay) 1 Ay ödenmiş gecikme süresi 0 gün

3. Ay) 2 Ay ödenmiş gecikme süresi 30 gün (2. taksit 30. gün ödeme, gecikme ödeme tarihi itibari ile 0 a düşer)

4) Ay) 2 Ay ödenmiş gecikme süresi 30 gün

5. Ay) 3 Ay ödenmiş gecikme süresi 60 gün (3. taksit 60. gün ödeme, gecikme ödeme tarihi itibari ile 30 a düşer )

6. Ay) 3 Ay ödenmiş gecikme süresi 60 gün

7. Ay) 4 Ay ödenmiş gecikme süresi 90 gün (4. taksit 90. gün ödeme, gecikme ödeme tarihi itibari ile 60 a düşer )

8. Ay) 4 Ay ödenmiş gecikme süresi 90 gün (Tam bu aşamada 90. gün aşılacağı için 8. ayı 1 gün geciktirirse takip başlayacaktır)

A ve B bankasında 8. ay C ve D bankalarında süre 7. ayda başlayacaktır.

Diğer türlüsü zaten akıl mantık sınırları dışında kalır, 12 ayda 6 ay ödeme yapılması ve halen 90 günün aşılamıyor olması gibi bir durum doğurur diğer türlü. Buradaki hesaba göre 6. ayı aşamıyorsunuz 7. ayın başında C ve D bankası yasal takibi başlatıyor. - 06-07-2025, 12:49:39Benim attığım tabloda daha farklı bi incele ona göre ayarlayabilirse oluyoayesoft adlı üyeden alıntı: mesajı görüntüle

Chatgpt nin verdiği yanıtı %100 doğru kabul etmeyin. Gecikme süresi son ödeme yaptığınız tarih baz alınarak hesaplanmaz, son ödenen taksidin sözleşmedeki süresi baz alınarak hesaplanır.

Chatgpt nin verdiği yanıtı %100 doğru kabul etmeyin. Gecikme süresi son ödeme yaptığınız tarih baz alınarak hesaplanmaz, son ödenen taksidin sözleşmedeki süresi baz alınarak hesaplanır.