Alıntı

2/3 Vatandaş Açısından Bakılırsa

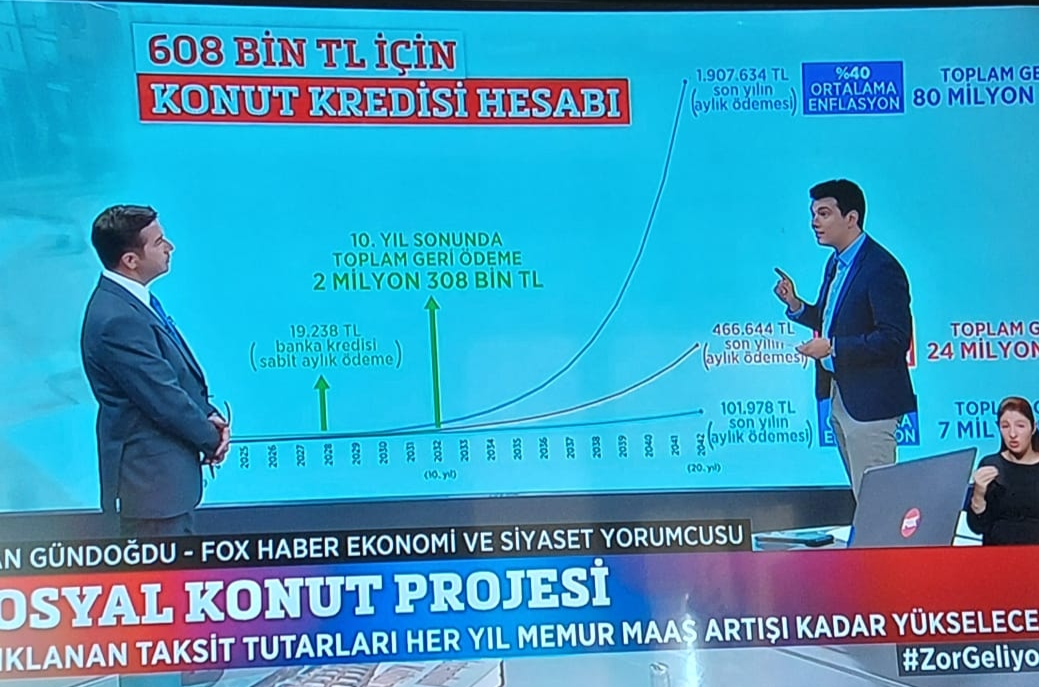

5-6 bin tl kiralar yerine 3 bin tl ödenecek ve 20 senenin sonunda ev sahibi olunacak. Herkes enflasyona bağlı ödemelerin artmasına takılmış. Bugün 3 bin ödeniyorsa örneğin seneye 4.5bin ödenecek bunun neresi mantıklı şeklinde görüşler var. Bugün 5bin tl olan kiralar da seneye 7.5bin olacak, 6bin olan 9bin olacak bunu gözden kaçırıyorsunuz. Maaşınızın arttığı ölçüde kiranız artacak yani oransal olarak maaşınızın %20-30'u sabit olarak eve gidecek. Yani olaya ödenecek borcun artması olarak bakmayın sene bazlı bakın. 20 seneden 1 senesi dolunca 19 seneniz kalacak.

ABD'de de sistem aynı. Maaşın %30'u %40'ı mortgage'a gider 20 sene boyunca ödenir. Oradaki tek fark enflasyon bizdeki kadar yüksek olmadığından maaşlar ve taksitler pek değişmez. Ancak oran aynıdır.

3/3 Yatırım Açısından Bakılırsa

Bu projeye yatırım amaçlı değil kullanım amaçlı bakmak lazım. Evet devlet masrafın %40'ını ödüyor, evet taksitler çok düşük (bugün bir ev almaya kalksanız 6 misli kredi taksidi ödersiniz). Ancak TOKİ evleri borç bitmeden satılamayacak. Yani ya 20 sene bekleyeceksiniz ya da elinize toplu para geçecek ki borcu kapatıp evi satabilesiniz. Yatırım amaçlı ev alacak kişi zaten TOKİ'den ev almaz. Sabit kredili (artmayan) ev alır örneğin 10 senelik kredi çeker 3-4 sene sonra evin kirası kredi taksidini karşılayacak seviyeye gelir. İsterse de 5. senede evi satar kredi borcunu rahatlıkla kapatır (evin o günkü değerinin %10'u bile etmez kalan 5 senelik borç). Her sene artan taksitli evdense bu şekilde bir an önce yatırımını katlar ve çıkar. O yüzden yatırım amaçlı değil de ihtiyaç amaçlı kullanacak kişiler için bu proje daha mantıklı.