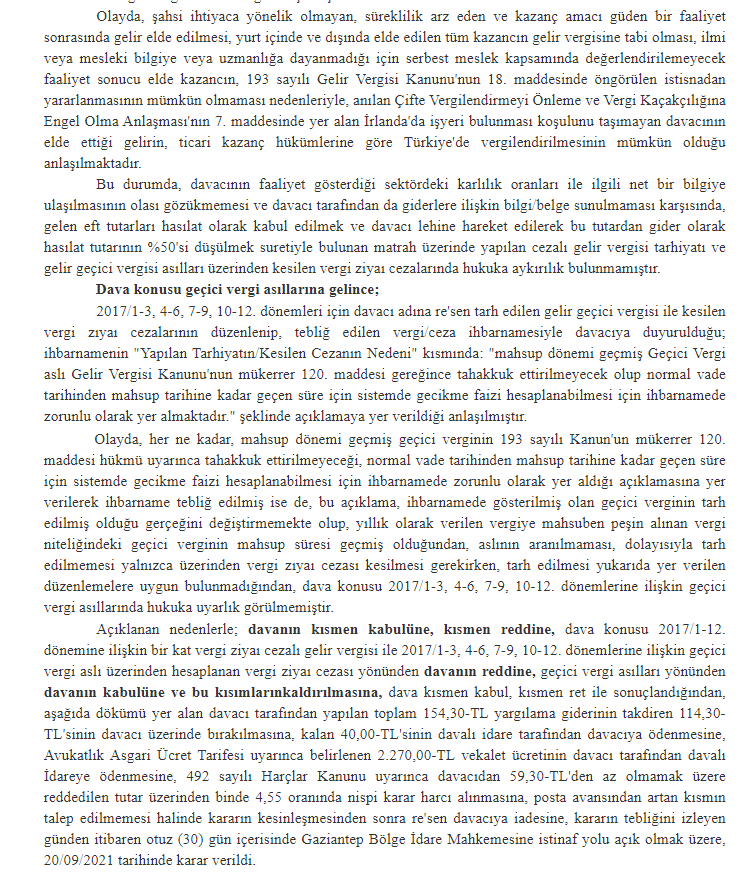

Öncelikle davalarla ve vergi dairesinin bazı müfettişleriyle boğuşan herkese bol şans. Sanırım forumda gördüğüm en hızlı sonuçlanan dava benim davam. 25/03/2021 tarihinde savunmaya cevap dilekçemi vermiştim davaya 31/05/2021 tarihinde karar verildi. Gelir Vergisi ve KDV kararlarını paylaşacağım. Özel usulsüzlük davasını da kazandım ancak paylaşmaya gerek yok gibi.. Vergi Dairesi istinafa gitti hala onun sonucu bekleniyor ama değişmeyecek gibi olması sevindirici

Bu arada her zaman fikir alışverişinde olduğum @Stack; abime de selamlar..

Bu arada her zaman fikir alışverişinde olduğum @Stack; abime de selamlar..GELİR VERGİSİ KARARI

Gaziantep 1. Vergi Mahkemesi

Esas No: 2021/38

Karar No: 2021/399 - 31/05/2021

Kararın Özeti:

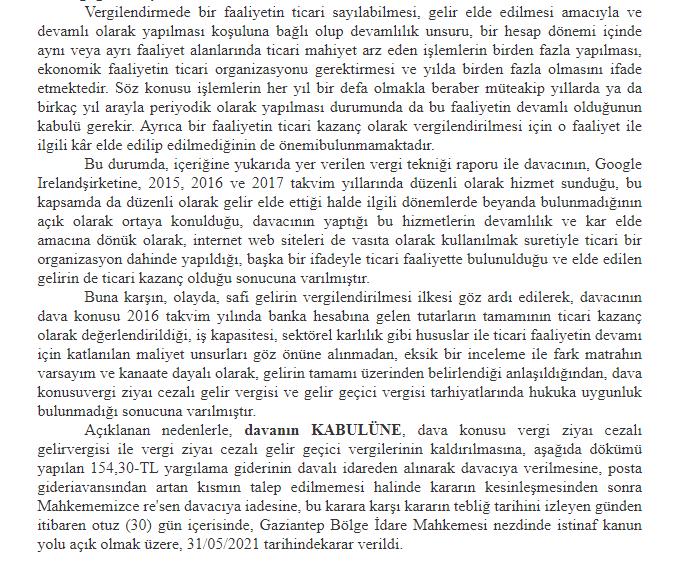

Buna karşın, olayda, safi gelirin vergilendirilmesi ilkesi göz ardı edilerek, davacının dava konusu 2016 takvim yılında banka hesabına gelen tutarların tamamının ticari kazanç olarak değerlendirildiği, iş kapasitesi, sektörel karlılık gibi hususlar ile ticari faaliyetin devamı için katlanılan maliyet unsurları göz önüne alınmadan, eksik bir inceleme ile fark matrahın varsayım ve kanaate dayalı olarak, gelirin tamamı üzerinden belirlendiği anlaşıldığından, dava konusu vergi ziyaı cezalı gelir vergisi ve gelir geçici vergisi tarhiyatlarında hukuka uygunluk bulunmadığı sonucuna varılmıştır.

Açıklanan nedenlerle, davanın KABULÜNE, dava konusu vergi ziyaı cezalı gelir vergisi ile vergi ziyaı cezalı gelir geçici vergilerinin kaldırılmasına, aşağıda dökümü yapılan 154,30-TL yargılama giderinin davalı idareden alınarak davacıya verilmesine, posta gideri avansından artan kısmın talep edilmemesi halinde kararın kesinleşmesinden sonra Mahkememizce re'sen davacıya iadesine, bu karara karşı kararın tebliğ tarihini izleyen günden itibaren otuz (30) gün içerisinde, Gaziantep Bölge İdare Mahkemesi nezdinde istinaf kanun yolu açık olmak üzere, 31/05/2021 tarihinde karar verildi.

KDV KARARI

Gaziantep 1. Vergi Mahkemesi

Esas No: 2021/46

Karar No: 2021/420 - 31/05/2021

Kararın Özeti:

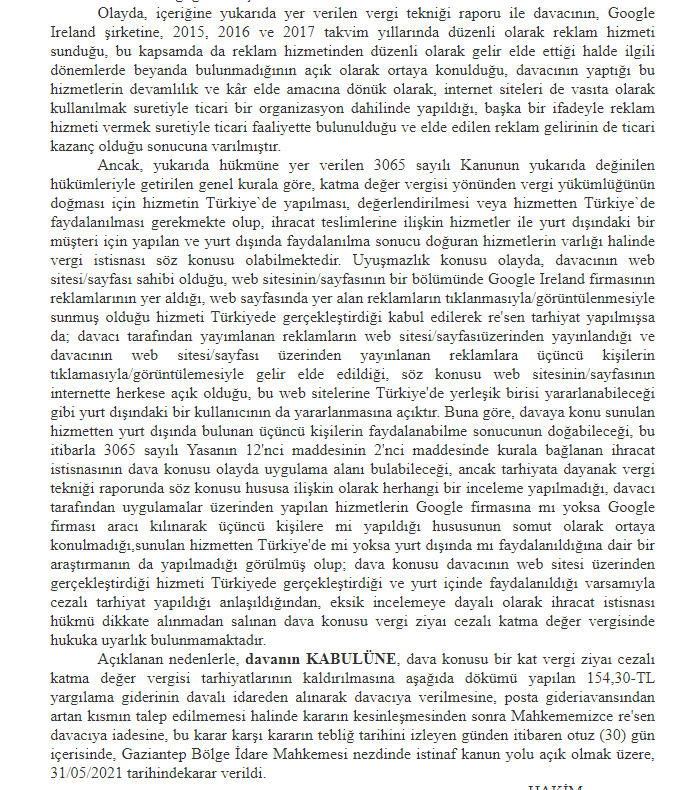

Ancak, yukarıda hükmüne yer verilen 3065 sayılı Kanunun yukarıda değinilen hükümleriyle getirilen genel kurala göre, katma değer vergisi yönünden vergi yükümlüğünün doğması için hizmetin Türkiye`de yapılması, değerlendirilmesi veya hizmetten Türkiye`de faydalanılması gerekmekte olup, ihracat teslimlerine ilişkin hizmetler ile yurt dışındaki bir müşteri için yapılan ve yurt dışında faydalanılma sonucu doğuran hizmetlerin varlığı halinde vergi istisnası söz konusu olabilmektedir. Uyuşmazlık konusu olayda, davacının web sitesi/sayfası sahibi olduğu, web sitesinin/sayfasının bir bölümünde Google Ireland firmasının reklamlarının yer aldığı, web sayfasında yer alan reklamların tıklanmasıyla/görüntülenmesiyle sunmuş olduğu hizmeti Türkiye'de gerçekleştirdiği kabul edilerek re'sen tarhiyat yapılmışsa da; davacı tarafından yayımlanan reklamların web sitesi/sayfası üzerinden yayınlandığı ve davacının web sitesi/sayfası üzerinden yayınlanan reklamlara üçüncü kişilerin tıklamasıyla/görüntülemesiyle gelir elde edildiği, söz konusu web sitesinin/sayfasının internette herkese açık olduğu, bu web sitelerine Türkiye'de yerleşik birisi yararlanabileceği gibi yurt dışındaki bir kullanıcının da yararlanmasına açıktır. Buna göre, davaya konu sunulan hizmetten yurt dışında bulunan üçüncü kişilerin faydalanabilme sonucunun doğabileceği, bu itibarla 3065 sayılı Yasanın 12'nci maddesinin 2'nci maddesinde kurala bağlanan ihracat istisnasının dava konusu olayda uygulama alanı bulabileceği, ancak tarhiyata dayanak vergi tekniği raporunda söz konusu hususa ilişkin olarak herhangi bir inceleme yapılmadığı, davacı tarafından uygulamalar üzerinden yapılan hizmetlerin Google firmasına mı yoksa Google firması aracı kılınarak üçüncü kişilere mi yapıldığı hususunun somut olarak ortaya konulmadığı, sunulan hizmetten Türkiye'de mi yoksa yurt dışında mı faydalanıldığına dair bir araştırmanın da yapılmadığı görülmüş olup; dava konusu davacının web sitesi üzerinden gerçekleştirdiği hizmeti Türkiye'de gerçekleştirdiği ve yurt içinde faydalanıldığı varsamıyla cezalı tarhiyat yapıldığı anlaşıldığından, eksik incelemeye dayalı olarak ihracat istisnası hükmü dikkate alınmadan salınan dava konusu vergi ziyaı cezalı katma değer vergisinde hukuka uyarlık bulunmamaktadır.

Açıklanan nedenlerle, davanın KABULÜNE, dava konusu bir kat vergi ziyaı cezalı katma değer vergisi tarhiyatlarının kaldırılmasına aşağıda dökümü yapılan 154,30-TL yargılama giderinin davalı idareden alınarak davacıya verilmesine, posta gideri avansından artan kısmın talep edilmemesi halinde kararın kesinleşmesinden sonra Mahkememizce re'sen davacıya iadesine, bu karar karşı kararın tebliğ tarihini izleyen günden itibaren otuz (30) gün içerisinde, Gaziantep Bölge İdare Mahkemesi nezdinde istinaf kanun yolu açık olmak üzere, 31/05/2021 tarihinde karar verildi.

Ayrıca abim için hazırladığım davada da KDV ve ÖUC kararlarını kazandık ancak Gelir Vergisi kısmen kabul kısmen red kararı aldı. %50 olarak belirlenen karlılık oranı vardı, bunu hasılatın tamamını gelir olarak kabul etmediği için davacı lehine olarak kabul eden garipsenecek, çok ilginç bir karar. İstinaf dilekçesini yazdık, bakalım istinaf mahkemesi hakimleri ne diyecekler..