Vergi davası açma süresi ile ilgili önemli bir bilgi paylaşacağım.

VDK'nun uzlaşmayla ilgili videosundaki vergi davası açma süresiyle ilgili bilgi yanlıştır.

https://youtu.be/nnn2geE2GtY

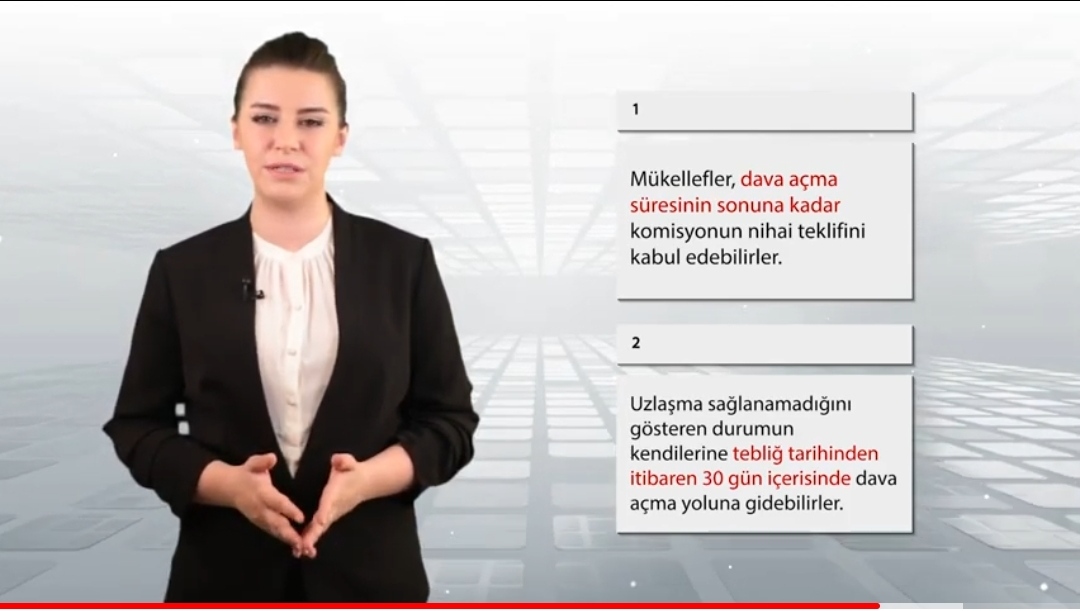

🛑Uzlaşmama durumunda tutanak tebliğiyle 30 günlük dava açma süresi başlamaz.

👉Tarhiyat öncesi uzlaşmada ihbarname tebliği beklenmeli.

👉Tarhiyat sonrası uzlaşmada ise en az 15 gün olmak üzere süre kesin olarak 30 günden azdır.

Dikkat edin, davanız süre aşımından reddedilirse vergi ve cezalar kesinleşir.