tugay_10 adlı üyeden alıntı:

mesajı görüntüle

Findeks puanı hızlı artırma taktikleri?

56

●3.268

- 19-12-2023, 18:31:08vay arkadaş yorumların hepsini okudum. doğru bildiklerimi de unuttum malesef

ama yine de kendi bildiğim kadarıyla söyleyeyim. çünkü findeksin algoritmasını halen çözebilmiş değilim.

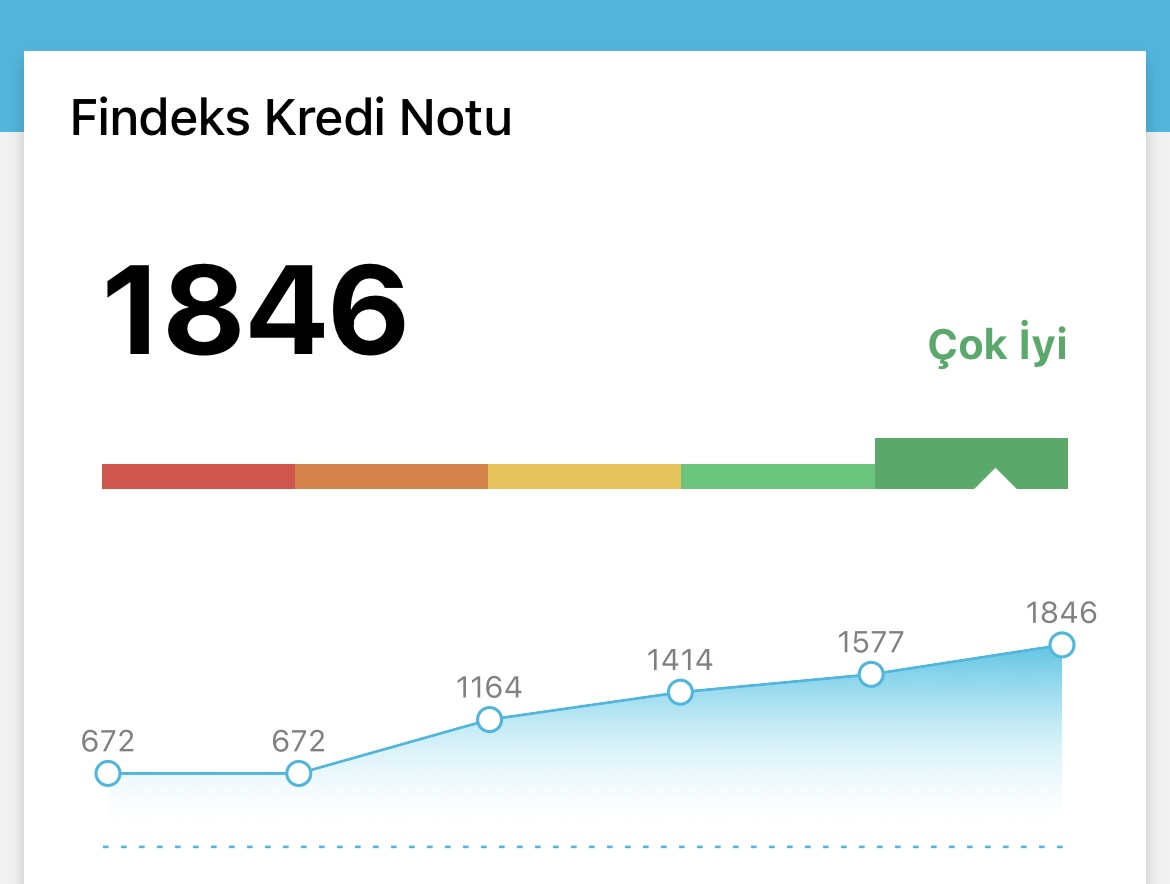

bi kere puan aralığı 0-1900 (bi tanesi 2000 yapmış ben şoka girdim

herşeyden önce limit/borç dengesini iyi kurmalısın. (yani ne kadar limitin var ve ne kadar kullanıyosun)

1.şimdi öncelikle kredi kartı kullanımı genelde %15-20-25 boşluk bırakın diyenler oluyor. çünkü tam kullanırsanız ve alışveriş faizlerinizde yansırsa kredi kartı limit aşımına girer olumsuz durumdur. bana göre ekstre kesilmeden para ödememek gerek. yani ekstre kesilsin. ertesi gün ödemeni yap bitir. bu düzenli olmalı. ekstreden önce ödediğiniz ya da fazla ödediğiniz tutarlar zaten size ekstre çıkartmaz. yani aslında borcu ödemiş oluyorsunuz fazla yatırarak. sağlıklı puan durumu için sirkülasyon devamlılık gerekli. yani ekstre oluşmalı ve sonra ödenmeli. asgari ödeme puan artırmıyor eksiltmiyor nötr ama tam ekstre borcu ödemenin olumlu yönleri var.

2. bi konu herşeyden önce kredi derinliği oluşturmak gerekiyor. yani kullandıktan sonra uzun soluklu bir şekilde ve kredi ödeme tarihinden 1 gün önce taksitler ödenmeli. bu bana da mantıklı geldi. çünkü banka faiz tahsil etmeli ki senin performansını ölçmeli.

3. nakit avans kullanımından kaçınılmalı. zaten güncel faizlerden para almakta mantıklı değil.

4. kartlarınızla ilgili otomatik limit artışının kapatılması. siz her ne kadar banka benim kart limitimi artırmak istiyor desenizde her artış bi risk artış durumu teşkil ediyor.

5. sıklıkla kredi başvurusu yapılmamalı. çünkü her olumsuz başvuru puanını düşürmese bile sistemde görünüyor. (8-10 olumsuz başvurudan sonra puanınız 1900 bile olsa otomatik red yersiniz)

6. bankalarda genelde ilk girişte bir maaş ya da gelir bilgisi girilir ve güncellenmez bunu makul seviyelerde güncellemek gerek. (bende geçen hafta farkettim çalıştığım banka sisteminde hala 2 yıl önceki maaş bilgim duruyor.)

6,5- eskiden kredili olarak çalışmış olduğunuz banka varsa orada tekrardan limit açtırın. çünkü bu olumlu yansıyor. limitiniz yoksa bile bloke teminatlı kredi kartı fln alın. banka çalışma geçmişinizin bi yansıması aslında findekste.

7 ve en kesin olanı bu işin en masrafsız şekilde olanı kredi kartı kullanımı. limiti önemli değil ama illaki bir sirkülasyon yapmalısın. kredi kullanırsan faiz ödersin ama kredi kullanırsan faiz ödemeden findeks puanını düzeltmiş olursun.

tabi bunların her birisi bir süreç. bana göre makul süre 6 ay. 6 ay hiç başvuru yapmadan döngüyü sağlarsanız findeks notunuz gözle görülür şekilde artacaktır.

ben bu yöntemleri uyguladım.1,5 yıllık süreçte 574 ten 1474 e kadar yükseltebildim.

findeks konusu gerçekten tam bir muamma çünkü bankacı arkadaşlarım bile algoritmayı bilmiyor.

en sağlıklı bilgi de findekste sadece notlu değil danışmanlı paket alıp bir simülasyonla ne yaparsan nerede kaç puanın olur bunu sana söyleyebiliyor. en kesin veri onlarda. - 19-12-2023, 18:43:35bemre38 adlı üyeden alıntı: mesajı görüntüle

Hocam 2000lere kadar demiştim benimde aklımda ole kalmıs şimdi baktim yaklaşmişim o kadar degilmişhttps://prnt.sc/LIqRT6_2kUIJ - 19-12-2023, 19:54:18Hocam çok iyi gerçekten baska bir şey yaptıysanız özelden alabilirim. Tüm yorumları okudum. Kimisi zararlı demiş yaptıgınız işleme eğer faydası varsa kredi çekeceğim. Tekrardan tebrikler güzel puan.HizliBilisim adlı üyeden alıntı: mesajı görüntüle

- 19-12-2023, 19:55:14Sağolun hocam. Deneyeyim. umarım düzeltebilirim.bemre38 adlı üyeden alıntı: mesajı görüntüle

- 19-12-2023, 21:26:49

- 19-12-2023, 21:33:45Aynen bankalar yaş yere yatar mı?WHMCSTR adlı üyeden alıntı: mesajı görüntüle

- 19-12-2023, 21:45:11Bravo hocam. İyi puan, umarım bende yeşilleneceğim.bilal adlı üyeden alıntı: mesajı görüntüle