Arkadaşın dediği gibi bu durum bddk lisansı olmaması için değil kaçak bahis için.

BDDK demedim denetlemelere bağlı olmadığını belitmek istedim buda detaylı yazmadığım için bu şekilde anlaşılıyor! Yani yasal olarak kağıt üzerinde bir denetleme var gerçek manada yok.

papara, papel, payco bddk lisanslı

Paparanın kapatılmasının en büyük nedeni bahiscilerin onu kullanması yarın bahisciler bankaya yüklenirse banka hesaplarına da bloke gelebilir. örneğin cepbank çok güzel bir yöntemdi bahisicle rbir anda oraya dadandı kapatıldı ücreti falan arttı

frelencer için belki bir yönüne bu kargaşa iyidir bahisciler ile uğraşırken sizinle uğraşmaz kovalar durur onları

Syn R10 üyesi. Bilgi sahibi olmadan fikir sahibi olmamak gerek. Paparanın kuruluşunu bilirim ben. Fikir sahibi Epara firmasınında kurucu ceosu olan Gökhan Haznedaroğlu ve bir miktarda Epara ana bayisi olma sebebiyle benimde katkım vardır. Ne senin dediğin gibi 17 yaşında biri kurmuştur nede bddk onaysızdır. 2016 yılında BDDK dan lisansını aldı. Fikir sahibi olan gökhan ve ana bayisi olan bizi papara kurulduktan sonra biz Epara ile yolumuzu ayırdık fakat duyduğum kadarıyla fikir sahibi ve kuruluşunu yapıp tüm lansmanını yapan gökhanı satmışlardı. Sahibi Ahmed Faruk Karslı aslen iran asıllı bir avukattır, kendisi ile defalarca toplantı yapmışlığım vardır. Uzun lafın kısasını söylemem gerekirse ucuz insan çalıştırmak için üç beş çakalı IT diye alıp işi üç beş çakalın eline bırakıp işi bilen adamları satan biri için söyleyecek tek söz var ohhhhhhhhh olsun

bunu dedim diye bana kızanlar olursa, benim bildiklerimi siz bilseniz edilecek küfürler dağları aşar. Yola çıktıklarını yolda bulduklarına satarsan beter olursun demişler. Ahhhh Gökhan ahhh bu iranlı ahmedi gözüm tutmadı dediğimde beni dinlemedide neyse

Syn R10 üyesi. Bilgi sahibi olmadan fikir sahibi olmamak gerek. derken resmi olarak bilinen bilgiye dayalı olarak hurafelere ya da kulaktan dolma bilgiye sahip olmadan yazıyorum! Umarım net anlaşılır olur aşağıdaki yazılar herkesce!

Papara'nın faaliyetlerinin durdurulması ve Tasarruf Mevduatı Sigorta Fonu (TMSF) tarafından kayyum atanmasının temel nedeni, şirketin yasa dışı bahis faaliyetlerine aracılık ettiği iddialarıdır. İstanbul Cumhuriyet Başsavcılığı tarafından yürütülen soruşturma kapsamında, Papara'nın sahibi Ahmed Faruk Karslı'nın da aralarında bulunduğu 13 kişi gözaltına alınmıştır .

Mali Suçları Araştırma Kurulu (MASAK) raporlarına göre, 26.012 kişi adına açılan Papara hesapları üzerinden yasa dışı bahis oynatıldığı ve bu hesaplar aracılığıyla toplamda 12 milyar 879 milyon 558 bin TL'lik işlem gerçekleştirildiği tespit edilmiştir . Bu işlemlerin bir kısmının kripto cüzdanlara aktarıldığı ve suç gelirlerinin aklanmaya çalışıldığı belirtilmiştir.

Papara'nın kurucusu ve CEO'su Ahmed Faruk Karslı, Türk vatandaşıdır ve kamuya açık kaynaklarda İran asıllı olduğuna dair bir bilgi bulunmamaktadır. Karslı, 2016 yılında Papara'yı kurmuş ve şirket, Türkiye Cumhuriyet Merkez Bankası'ndan elektronik para kuruluşu lisansı alarak faaliyet göstermeye başlamıştır. Papara'nın kuruluş sürecinde Gökhan adlı bir kişinin fikir sahibi olduğu ve ana bayilik ilişkileri olduğu yönündeki iddialar, kamuya açık resmi kaynaklarda yer almamaktadır. Bu tür bilgiler, şirketin iç dinamiklerine ve özel anlaşmalarına dair olup, kamuoyuna yansımamış olabilir.

Şu anda Papara'nın faaliyetleri, TMSF'nin kayyum yönetimi altında devam etmektedir. Kullanıcıların hesaplarındaki fonlar, bankalar nezdindeki koruma hesaplarında güvence altındadır ve ödeme işlemlerine geçici olarak günlük limitler uygulanmaktadır .

Soruşturma süreci devam etmekte olup, resmi makamlar tarafından yapılacak açıklamalar ve yargı süreci sonucunda daha fazla bilgi edinilebilecektir.

Ahmed Faruk Karslı, telko, perakende ve fintek gibi farklı sektörlerde başarılı girişimlere imza atmış bir iş insanıdır.

2015 yılında Papara Elektronik Para A.Ş.'yi (Papara) kuran Karslı, 2020-2022 yılları arasında Papara CEO'su olarak görev yaptı.

1987 doğumlu Ahmed Faruk Karslı, Türk girişimcilik dünyasının öne çıkan isimlerinden biri. Henüz 17 yaşında iş hayatına atılan Karslı, 19 yaşında kurduğu ilk şirketini devrederek dikkat çekti.

1. Türk Medeni Kanunu (TMK) – Reşit Olma ve Erginlik

Madde 11 – Erginlik yaşı:

“Erginlik sekiz yaşında dolmasıyla başlar. Evlenme erginlik sağlar.”

Bu maddeye göre, 17 yaşındaki biri hukuken çocuk ya da küçük sayılır ve tam ehliyete sahip değildir. Bu da, kendi adına tek başına hukuki işlemin yapamayacağı anlamına gelir. Şirket ise başlı başına bir hukuki işlemdir.

2. Türk Borçlar Kanunu – Ehliyet

Madde 15-16: Sınırlı Ehliyet

Sınırlı ehliyetsiz kişiler (yani 18 yaşında küçük olanlar), yasal ülkelerin (anne-baba veya vasi) izni olmadan borçtan sokacak işlemler yapamazlar.

Yani:

17 yıllık biri tek başına şirket kurmaz.

Ancak velisinin veya vasinin izniyle, belirli sayıda şirket arkadaşı olabilir veya şirket adına işlem yapabilir.

3. Türk Ticaret Kanunu (TTK) – Şirket Kuruluşu

TTK'da gerçek kişilerin şirket arkadaşı olabilir. Ancak;

Gerçek kişi ortak, tam ehliyetli olmalıdır.

Küçük bireyler için şirket kurulumu ancak veli izni ve gerekirse mahkeme kararı ile mümkündür.

Örneğin:

Sınırlı çalışma isteyen 17 yıllık biri:

Veli İzni ile ortak arkadaşı olabilir.

Ancak şirket müdürü olamaz (çünkü müdürlük hukuki sorumluluk gerektirir).

4. İstisna: Mahkeme Kararı ile Erginlik (Kazanılmış Erginlik)

Türk Medeni Kanunu Madde 12:

15 yaşını dolduran küçük, kendi isteği ve velisinin rızasıyla mahkeme kararıyla ergin kılınabilir.

Bu durumda:

17 kişinin mahkemeye başvurarak erginlik kazanmasısa,

Ayrıca tek paranın sermaye değişimi.

Özetle:

Yaş Şirket Kurabilir mi? Gerekli Şart

17 ❌ Tek başına kuramaz ✅ Veli izni gerekir

17 ✅ Kurabilir ✅ Mahkeme kararı ile erginlik kazanırsa

Uygulanabilir Yol Haritası (17 Yaşındaysan):

Veli (anne-baba) ile birlikte noterde muvafakatname hazırlat.

Sulh hukuk mahkemesine başvurarak erginlik kararı talep et.

Bu karar alındıktan sonra vergi dairesi ve ticaret sicil işlemlerine başlanabilir.

Papara,

FinTech alanında faaliyet gösteren,

Mali Suçları Araştırma Kurulu yükümlü kuruluşları arasında yer alan,

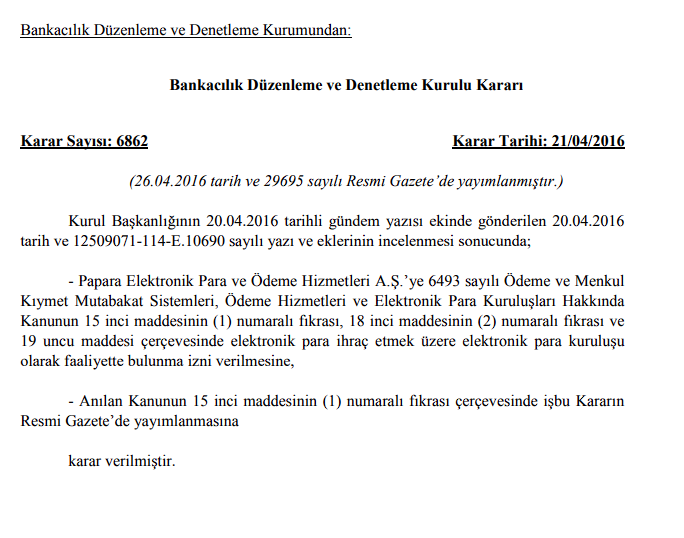

Türkiye merkezli elektronik para ve ödeme hizmetleri kuruluşudur. Şirket 2016'nın Nisan ayında

Bankacılık Düzenleme ve Denetleme Kurumu'ndan yetkili lisans alarak aynı yılın Ağustos ayında faaliyetlerine başlamıştır. 16 Mart 2021 itibarıyla kartları BKM Express desteklemekte olup,

Mastercard,

Visa,

Troy ve

Bankalararası Kart Merkezi üyesidir.

* Erpa Ödeme Hizmetleri ve Elektronik Para A.Ş.'nin 6493 sayılı Kanunun 12 nci maddesinin birinci fıkrasının (b) ve (c) bentlerinde belirtilen ödeme hizmetleri ile 18 inci maddesinin ikinci fıkrasında belirtilen elektronik para ihracı hizmetine ilişkin faaliyet izni geçici olarak durdurulmuştur. ** İninal Ödeme ve Elektronik Para Hizmetleri A.Ş.'nin 6493 sayılı Kanun çerçevesinde faaliyet izni geçici olarak durdurulmuştur. *** Papara Elektronik Para A.Ş. tarafından sunulan ödeme işlemlerine geçici olarak günlük limitler uygulanmaktadır. https://www.tcmb.gov.tr/wps/wcm/conn...%20Kuruluslari Papara Elektronik Para A.Ş. Hakkında Basın Duyurusu

İstanbul Cumhuriyet Başsavcılığının Türkiye Cumhuriyet Merkez Bankası (TCMB), Mali Suçları Araştırma Kurulu (MASAK) ve ilgili diğer kurumların raporlarına istinaden 2024/231483 sayılı soruşturması kapsamında, ilgili Mahkeme tarafından Papara Elektronik Para A.Ş.’ye (Kuruluş) Tasarruf Mevduatı Sigorta Fonu (TMSF) kayyum olarak atanmıştır.

İlgili Kurumlarla eşgüdüm içerisinde yürütülecek bu süreçte, Kuruluş nezdindeki ödeme işlemlerine geçici olarak günlük limitler uygulanacaktır. Ayrıntılar, Kuruluş tarafından duyurulacaktır.

6493 sayılı Kanunun 22. maddesi kapsamında, ödeme hizmeti kullanıcılarının ödeme ve elektronik para kuruluşlarındaki fonları bankalar nezdindeki koruma hesaplarında güvence altındadır.

TCMB, ödeme ve elektronik para kuruluşlarının güvenli, kesintisiz, etkin ve verimli bir şekilde işlemesini sağlamak amacıyla gözetim ve denetim faaliyetlerini sürdürmektedir.

Faaliyette Bulunan Ödeme ve Elektronik Para Kuruluşları ve Faaliyet İzni Kapsamlarına

buradan ulaşılabilmektedir.

Kamuoyunun bilgisine sunulur.

İletişim

Ayrıntılı bilgi için

basin@tcmb.gov.tr adresine elektronik posta gönderilebilir.

https://www.tcmb.gov.tr/wps/wcm/conn...025/DUY2025-34 Ahmed Faruk Karslı'nın, 17 yaşında Türkiye'de ödeme sistemi kurarak girişimcilik sahnesine çıkması, birçok kişinin dikkatini çeken bir başarı hikayesidir. Bu sürecin nasıl geometrisi hem hukuki yolların yaratıcı bir şekilde kullanılması, hem de aile desteği, sermaye ve yatırım gibi unsurların bir arada işlenmesiyle mümkün olmuştur.

İşte adım adım bu sürecin nasıl başarıldığına dair olası açıklamalar (kamusal bilgiler ve hukuki çerçeveler değişir):

Ahmed Faruk Karslı Ne Yaptı?

Kurduğu Şirket: Papara

Papara, Türkiye'de faaliyet gösteren ilk lisanslı fintech (finansal teknoloji) kardeşlerden biridir.

Ahmed Faruk Karslı, Papara'yı genç yaşta kurmuş ve bugün insanların hizmet veren bir ödeme sistemi konumunda.

Peki, 17 Yaşında Nasıl Yaptı?

1. Kendi adına değil — Veli ve Ortaklar Üzerinden

Ahmed Faruk Karslı, 17 yaşında:

Yasal olarak tek başına şirket kuramayacağı için, bu girişimi büyük ölçüde velisi veya bir akraba üzerinden şirket ayrılığı ile başlatmıştır.

Ortaklar veya şirketlere bağlı olanlar, 18 yaş üstü bireylerden olabilirler.

2. Anonim Şirketi olarak kuruldu

Ödeme sistemlerinin kurılabilmesi için 6493 Sayılı Kanun gereği anonim şirket olunabilir.

Bu şirket, yasal sermaye şartlarını ve yönetim kriterlerini sağlamak zorundadır.

Papara A.Ş. bu koşullar profesyonel danışmanlarla eksiksiz bir şekilde sağlanır.

3. Yasal danışmanlık ve ergenlik süreci

Mahkeme kararıyla erginlik kazanma olasılığı güçlüdür. 15 yaşını doldurmuş ve veli izni olan bir genç, mahkeme kararıyla reşit ilan edilen şirket ortağı olabilir.

Alternatif olarak, şirket ilk etapta onun adına değil, başka bireyler adına kurulmuş, resmi yönetim yapısı oluşturulmuş olabilir.

4. Sermaye ve Profesyonel Destek

Papara'nın kuruluş sürecinde:

Yüksek sermaye desteği (finansör veya yatırımcı ailesi/ortak),

Yasal yatırım yatırımları (avukatlar, mali müşavirler),

Finansal ve teknik altyapı ömrü dahilindedir.

5. süreklin Rolü: Fikir sahibi, lider, geliştirici

Her ne kadar yasal olarak kurucu ya da yönetici olarak ilerlememiş olsa da, Karslı bu bağımsız fikir lideri, vizyoner ve gerçek sahibi olmuştur.

18 yaşını doldurduktan sonra, tüm hakları ve yetkileri alınmış olabilir.

Ahmed Faruk Karslı'nın Paparasının Faaliyetlerinin Durdurulma ve Kayyum Atanma Şebepleri

1.

MASAK ve TCMB Denetim Bulguları

Mali Suçları Araştırma Kurulu (MASAK) ve Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından yapılan incelemelerde, Papara'nın bazı şüphelerin şüpheli işlem bildirimlerini tam olarak yerine getirmediği iddia edildi.

Özellikle:

Kara para aklama riskini taşıma işlemleri,

Yüksek hacimli transferlerin yeterli kimlik doğrulaması (KYC) yapılmadan gerçekleşmesi,

Regülasyonlara uyumsuzluklar,

gibi nedenler ileri sürülüyor.

2. İstanbul Cumhuriyet Başsavcılığı Soruşturması

2024/231483 sayılı dosya kapsamında İstanbul Cumhuriyet Başsavcılığı, Papara hakkında bir ceza soruşturması başlatıldı.

Bu potansiyelin mevcut olup olmadığı hakkında iddiaların bulunduğu ve delil karartma olasılığına karşı TMSF'nin kayyum olarak atandığı belirtildi.

3. Lisans ve Faaliyet İzinlerine Aykırılıklar

Papara, 6493 sayılı Ödeme ve Elektronik Para Kanunu kapsamında lisanslı bir başlangıç olsa da, TCMB'nin bazı kuralları bu lisansa aykırı şekilde genişletildiği tespit edildi.

Özellikle:

Yurt dışında meydana gelen bazı işlemler,

Kripto varlıklarla dolaylı entegrasyonlar,

parti ödemelerinin kesilmesiyle,

bağlantıların bağlantıları tarafından görüldü.

4.Yönetici Kaynaklı Şüpheli Faaliyetler

Medyada yer alan bazı yerlerde şirket yöneticilerinin bazılarının kişisel çıkarları için mevcut kaynakların miktarı kullanılabileceği yönde iddialar yer aldı.

Bu iddianın gerçekleştirilmesi amacıyla kayyum atanması karara bağlandı.

5. Müşteri Paralarının Güvenliği için Önlem

Tüm bu gelişmelere rağmen Papara kullanıcılarının hesaplarındaki paralar güvende.

Paralar, TCMB denetiminde koruma hesaplarında tutulmakta olduğunu ve herhangi bir olayın yaşanmadığını açıkladı.

Ancak işleyişinde limit uygulaması geçici süreliğine devrede.

Soruşturma İstanbul Başsavcılığı dosyası açık

Denetim MASAK ve TCMB'deki işlemlerin belirlenmesi

Faaliyetler Günlük işlem limitleri getirildi

Yönetim TMSF, kayyum olarak atandı

Kullanıcı fonları Güvende, bankalarda koruma hesaplarında

Sonuç

Papara'nın sınırlarının genişletilmesi, genç girişimci Ahmed Faruk Karslı'nın başarı öyküsünün önemli bir sınavına dönüştü.

Bu olay:

Türkiye'deki fintech girişimciliği açısından, ve özellikle dijital finansal hizmetlerde regülasyonlara uyumun ne kadar kritik olduğunu tekrar gösterdi.

bunu dedim diye bana kızanlar olursa, benim bildiklerimi siz bilseniz edilecek küfürler dağları aşar. Yola çıktıklarını yolda bulduklarına satarsan beter olursun demişler. Ahhhh Gökhan ahhh bu iranlı ahmedi gözüm tutmadı dediğimde beni dinlemedide neyse

bunu dedim diye bana kızanlar olursa, benim bildiklerimi siz bilseniz edilecek küfürler dağları aşar. Yola çıktıklarını yolda bulduklarına satarsan beter olursun demişler. Ahhhh Gökhan ahhh bu iranlı ahmedi gözüm tutmadı dediğimde beni dinlemedide neyse